*Por Alexandre Caputo

Antes de falarmos sobre as perspectivas para 2024, é fundamental contextualizar o cenário do Venture Capital nos últimos anos.

Os últimos 3 (três) anos foram muito desafiadores para o ecossistema de Startups com aumento das taxas de juros, inflação, layoffs, cheques menores, redução de liquidez e valuations mais coerentes.

De um lado, enfrentamos uma pandemia global que obrigou as empresas a acelerarem a transformação digital através da inovação e busca de novas tecnologias. Por outro lado, na Pós Pandemia vivenciamos uma crise global, guerras, quebra do Silicon Valley Bank, crise no abastecimento de diversos produtos e consequentemente inflação.

- 2021: Auge da euforia no Investimento em Startups

Ainda durante a pandemia, os Governos basearam a recuperação da economia em redução da taxa de juros e incentivo ao consumo. Aqui no Brasil, a taxa Selic chegou a 2%, entre os meses de agosto/2020 e janeiro/2021, e, com isso, houve um grande incentivo ao consumo e à retomada da produção industrial. Com relação ao mercado financeiro, a taxa básica de juros na sua mínima histórica fez com que muitos investidores aumentassem a sua exposição em ativos de risco em busca de maiores retornos. As bolsas de valores mundiais bateram recordes, principalmente as ações de empresas de tecnologia.

Esse cenário foi perfeito para as Startups: taxas de juros baixas e excesso de liquidez, gerando Valuations nunca vistos anteriormente.

Grande parte dos investidores queriam aproveitar esse momento para investir em Startups, fazendo com que os Venture Capitalists levantassem volumes recordes de recursos. Além disso, esses gestores não podiam ficar com o dinheiro parado em caixa, fazendo com que muitos negócios fossem fechados sem a análise adequada – rodadas atrás de rodadas em modelos de negócios não sustentáveis e baseados apenas na rapidez do seu crescimento e não na capacidade de gerar caixa.

Assim, 2021 foi um ano fora da curva, com mais de R$ 52,2 bilhões investidos em Startups no Brasil, impulsionado pela euforia e otimismo com a necessidade de buscar novas tecnologias, somado, ainda, às taxas de juros globais em suas mínimas históricas. No mundo todo, em 2021, 541 startups se tornaram unicórnios, tendo o Brasil contribuído com 10 startups para o número total. Além disso, diversas empresas de tecnologia abriram seu capital na B3. E algumas outras empresas, como Nubank e VTEX, foram atrás de capital internacional, fazendo os seus IPOs na Nasdaq.1

Porém, a maré virou e, em 2022, a realidade foi bem diferente.

- 2022: Aumento das taxas de juros e início do Inverno das Startups.

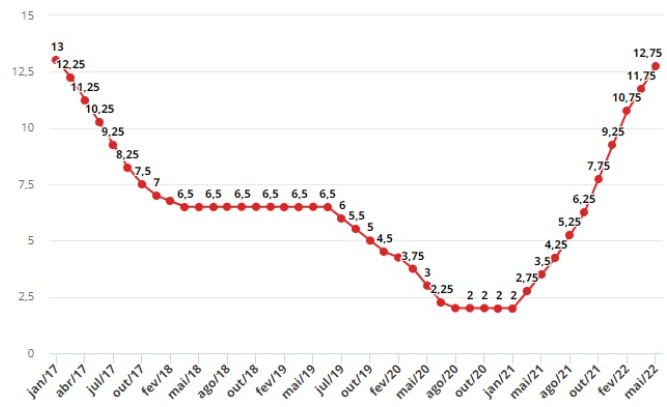

Em 2022, o cenário mudou completamente com as taxas de juros atingindo patamares muito elevados em decorrência do medo crescente da inflação. No Brasil, a taxa Selic atingiu seu auge em agosto/2022 (13,75%).

A seguir, gráfico da evolução da taxa Selic de janeiro/2017 a maio/2022:

2

2

Além disso, referido ano iniciou com a invasão da Ucrânia pela Rússia, trazendo preocupação global com os potenciais reflexos políticos e econômicos daí decorrentes, reforçando a ideia de que uma crise global forte se avizinhava.

Para as Startups, a crise chegou junto com a vacinação em massa da população mundial e a retomada do trabalho presencial.

A título exemplificativo, o Zoom, que foi a referência para videochamadas durante o isolamento social, viu suas ações caírem mais de 80% em relação ao pico atingido em 2021. Outro exemplo muito relevante foi o caso vivido pela Amazon, que se tornou a primeira empresa a perder 1 trilhão de dólares em valor de mercado.3

A consequência foi a necessidade de os investidores escolherem melhor as Startups e subirem a régua na hora de investir. A ideia de crescimento acelerado sem gerar caixa – regra até 2021 – parece ter ficado para trás com a consolidação de um novo momento no cenário de Venture Capital global. Com isso, há menos dinheiro na mesa para as Startups Late Stages com consequente crescimento do número de demissões em massas (Layoffs).

- 2023: Pior ano para o Venture Capital e auge do Inverno

O ano de 2023 iniciou com um susto: a quebra do Silicon Valley Bank. Isso gerou um marco significativo na indústria de Venture Capital e para as Startups, já que era o grande financiador do ecossistema de inovação não só norte-americano, mas global.

Ainda, em 2023, tivemos o pior ano para quem queria captar investimento, observando-se o nível mais baixo dos últimos seis anos no 1º trimestre de 2023, segundo pesquisa divulgada pela KPMG.4 Os US$ 57,3 bilhões aportados no 1º trimestre de 2023 passaram longe dos US$ 177,6 bilhões atingidos no 1º trimestre de 2022, representando uma queda de 67,7%.

É relevante entender que a taxa de juros reflete diretamente no apetite dos grandes investidores (fundos de pensões, family offices etc) que são os principais fomentadores dos Fundos de Venture Capital. Quando a taxa de juros sobe globalmente, grandes investidores aproveitam essa oportunidade para rebalancear as suas carteiras com o objetivo de ter mais equilíbrio na relação risco e retorno. Assim, faz mais sentido realocarem seus recursos em ativos menos arriscados, tais como renda fixa, em detrimento de investimentos Venture Capital.

Essa perspectiva não reduz o investimento imediatamente, tendo em vista que os gestores de fundos de investimentos captam recursos com investidores que se comprometem a investir um valor determinado à medida que ocorrem chamadas de capital ao longo do prazo do fundo. Isso significa que, após um fundo captar R$ X milhões em recursos, ele não recebe todo o valor imediatamente, mas vai chamando os investidores a aportarem os recursos de acordo com as oportunidade de investimento durante os primeiros anos do fundo.

Assim, se a taxa de juros e a inflação estão em patamares muito elevados, torna-se mais difícil levantar valores suficientes para constituir um segundo fundo e, portanto, isso gera um efeito cascata, reduzindo a quantidade total de recursos em circulação no mercado. Com menos investidores interessados em investir em novos fundos, os gestores precisam ser mais racionais e assertivos nas escolhas de investimento dos recursos ainda disponíveis, já que terão mais dificuldade para criar um novo fundo.

Outro ponto relevante é que a crise global fez com que os investidores se tornassem mais cautelosos, e, em 2023, subiram ainda mais a régua de exigências ao aportar recursos nas Startups.

Ainda, a crise pós pandemia refletiu diretamente nas negociações (Deals) com uma nova realidade para as Startups na hora de negociar o investimento. Essa mudança refletiu em novas rodadas de investimento com Down round (redução do Valuation de uma rodada para a outra), cheques menores e contratos mais rígidos.

Tudo isso, chamado de “Inverno das Startups”, atingiu seu auge em 2023.

Segundo a Associação Brasileira de Venture Capital (Abvcap) em parceria com a TTR Data, os dados de janeiro a setembro mostram que os fundos de VC no Brasil alocaram R$ 5 bilhões, o que significou um terço na comparação com o mesmo período de 2022.5

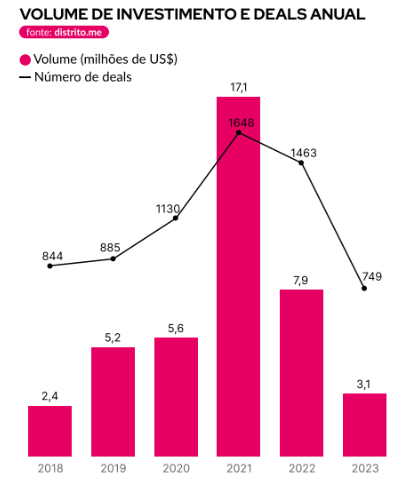

A seguir, resultado do estudo realizado pela Distrito sobre o volume de investimento em Startups nos últimos 6 anos:

Assim, a disparada dos juros esfriou o apetite pelo aporte de recursos em startups e trouxe um ‘inverno’ doloroso após o auge de 2021. Um levantamento feito pelo PitchBook mostra que o volume de recursos captados por esse tipo de fundo mergulhou 60% nos Estados Unidos, chegando a US$ 67 bilhões, contra o recorde de US$ 170 bilhões de 2022 e voltando ao mesmo patamar de 2017.6

Com relação aos contratos de investimento, houve uma tendência clara de os investidores buscarem mais segurança através de cláusulas mais protetivas.7

Assim, o que temos visto aqui no escritório são os investidores em geral buscando mais direitos nos contratos e sendo mais criteriosos até mesmo em Due Diligence em operações envolvendo Startups ainda Early Stage:

- Maior abrangência de hipóteses envolvendo direito a veto;

- Exigência de Liquidation Preference;

- Drag along do investidor para forçar venda;

- Cláusulas anti diluição;

- Garantias, tais como solidariedade dos sócios.

- Cláusulas envolvendo multas maiores pelo descumprimento do contrato;

- Prazos de Lock up e não concorrência dos Founders com prazos de vigência maiores do que previamente adotadas;

E agora? O pior já passou?

- Perspectivas para 2024

Em 2023 consolidou-se uma nova etapa nos investimentos em Startups: cheques menores e maior racionalidade no uso dos recursos.

Além disso, confirmou-se a tese de que é mais fácil buscar recursos em fases Early Stages do que em Late Stages (com demanda de cheques mais volumosos). Ou seja, os mega rounds reduziram consideravelmente.

Na prática, isso significa que, mais do que nunca, as Startups precisam estar mais bem preparadas para captar investimentos desde a Validação constante do seu Modelo de Negócios com foco na experiência e geração de valor ao usuário, passando pela capacidade de um crescimento sustentável, bem como – e não menos importante – adotando-se cuidados jurídicos desde a sua formalização.

Em geral, as pesquisas demonstram que tanto os Founders quanto os Investidores estão mais otimistas em relação aos próximos anos. Há uma tendência global de redução na taxa de juros e retomada do crescimento do PIB na maioria dos países.8

O capital represado pelos fundos de Venture Capital tendem a voltar a ser aportados em 2024 com mais cautela e racionalidade, embora com Valuations ainda ajustados. Haverá menos espaço para modelos baseados em cash burn (queima de dinheiro) com ritmo desenfreado, tal como ocorreu na falsa confiança gerada em 2021.

Ainda assim, 2024 parece mais um ano em que boa geração de caixa e rentabilidade vão continuar sendo as palavras de ordem para o setor. A era de crescimento a todo custo realmente ficou cada vez mais para trás.9

Em relação a tecnologias e setores, dados da pesquisa da Accenture mostram que a IA deve ter um aumento de 85% nas prioridades das empresas em 2024 em diversos setores: fintechs, healthtechs, agrotechs. Setores como energytechs e mobility também estão no radar desde 2023, bem como Startups de Impacto Social.10

Há excelentes perspectivas para a retomada do mercado de Fusões e Aquisições (M&A), impulsionado também pela necessidade dos Fundos criados antes de 2020 estarem se aproximando da fase de desinvestimento e buscarem o Exit dos seus investimentos.

Recentemente escrevemos um Guia sobre como se preparar para captar investimentos. Desde já, fica o convite para acessarem o conteúdo.

Cumpre lembrar que é fundamental a participação de um advogado especialista em Startups na hora de estruturar e participar de uma rodada de investimentos. Isso pode fazer toda a diferença.

*Alexandre Caputo, Advogado OAB/RS 93.651, sócio do escritório Caputo Advogados; MBA em Venture Capital, Private Equity e Investimento em Startups pela FGV/SP, Pós-graduado em Direito Societário pela Escola Brasileira de Direito; Pós-Graduado em Contratos, Direito Imobiliário e Responsabilidade Civil pela PUCRS; Vice Presidente na Associação Gaúcha de Startups (AGS) – 2023/2025; Palestrante em direito, tecnologia e inovação; Mentor em programas de empreendedorismo e desenvolvimento de negócios inovadores tais como Inovativa, ABStartups, Inovenow, UFRGS, Tecnopuc, Atrion Moinhos, entre outros. Atua na área empresarial com ênfase em Startups e Estúdios de Games.

1 https://g4educacao.com/portal/bolha-financeira-das-startups

2 https://www.bcb.gov.br/controleinflacao/historicotaxasjuros

3 “Varejista está avaliada em US$ 879 bilhões após alcançar o pico de US$ 1,88 trilhão no ano passado; perda representa praticamente um Google.” (Zanobia, Luana. Amazon se torna 1ª empresa a perder US$ 1 trilhão em valor de mercado. Veja, 2022. Disponível em: https://veja.abril.com.br/economia/amazon-se-torna-1a-empresa-a-perder-us-trilhao-em-valor-de-mercado. Acesso em: 08 abr. 2024).

4 https://investnews.com.br/negocios/torneira-secou-para-startups-venture-capital-cai-a-menor-nivel-em-6-anos/

5 https://www.abvcap.com.br/Download/Estudos/5389.pdf

6 https://exame.com/insight/no-venture-capital-um-longo-e-tenebroso-inverno/

7 https://neofeed.com.br/startups/o-que-mudou-nos-contratos-de-aportes-no-brasil-com-o-inverno-das-startups/

8 https://www.em.com.br/app/colunistas/mundo-startup/2023/10/02/noticia-mundo-startup,1570167/ace-ventures-lanca-pesquisa-sobre-o-mercado-de-venture-capital-no-brasil.shtml

9 https://info.bossainvest.com/perspectivas-do-mercado-de-venture-capital-para-2024

10 https://newsroom.accenturebr.com/br/subjects/research-surveys